4. Belanja Hibah

Kementerian Pekerjaan Umum (NPWP: 00.849.100.0- 012.000) beralamat di Jalan Pattimura 20, Kebayoran Baru Jakarta Selatan, melaksanakan proyek Pemerintah pembangunan jalan lintas Kalimantan dengan menggunakan dana yang berasal dari Hibah Luar Negeri dari Asia Foundation sebesar US$ 100.000.000,00 (Rp 950.000.000.000,00 dengan kurs Menteri Keuangan pada saat ditandatanganinya kontrak sebesar Rp 9.500,00/US$) yang telah tercantum dalam DIPA Kementerian Pekerjaan Umum. Proyek Pemerintah tersebut dilaksanakan selama jangka waktu 3 tahun yaitu dari tahun 2011 sampai dengan 2013. Untuk tahun 2013 sisa anggaran yang belum dicairkan adalah Rp 350.000.000.000,00. Proyek Pemerintah tersebut dilaksanakan oleh kontraktor utama PT Andang Konstruksi (NPWP/NPPKP: 02.668.854.2-012.000) yang beralamat di Jalan Melawai No. 399 Jakarta Selatan, dan memiliki kualifikasi usaha besar yang dibuktikan dengan sertifikasi pelaksana konstruksi dari Lembaga Pengembangan Jasa Konstruksi.

Bagaimanakah kewajiban perpajakan yang harus dilakukan oleh Syarif selaku bendahara Kementerian Pekerjaan Umum, apabila pada bulan Juli 2013 Syarif mencairkan sisa anggaran untuk membayar jasa pelaksanaan konstruksi yang dilakukan oleh PT. Andang Konstruksi? PT. Andang Konstruksi menerbitkan Faktur Pajak dengan kode nomor seri 020.000-13.00001100 pada tanggal 5 Juli 2013.

Proyek Pemerintah adalah proyek yang tercantum dalam Daftar Isian Proyek (DIP) atau dokumen yang dipersamakan dengan DIP, termasuk proyek yang dibiayai dengan Perjanjian Penerusan Pinjaman (PPP)/ Subsidiary Loan Agreement (SLA).

Pemotongan/pemungutan PPh

Pajak Penghasilan yang terhutang atas penghasilan yang diterima atau diperoleh kontraktor, konsultan dan pemasok (supplier) utama dari pekerjaan yang dilakukan dalam rangka pelaksanaan proyek-proyek Pemerintah yang dibiayai dengan dana hibah dan/ atau dana pinjaman luar negeri, ditanggung oleh Pemerintah.

PPh Final Pasal 4 ayat (2) yang ditanggung oleh Pemerintah adalah sebesar: 3% x Rp350.000.000.000,00 = Rp10.500.000.000,00.

Pemungutan PPN

Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang terutang atas impor serta penyerahan Barang dan Jasa dalam rangka pelaksanaan Proyek Pemerintah yang dibiayai dengan hibah atau dana pinjaman luar negeri, tidak dipungut.

Bea Meterai

Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar:

- Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp250.000,00 s.d. Rp1.000.000,00;

- Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp1.000.000,00.

Kewajiban Syarif sebagai bendahara Kementerian Pekerjaan Umum:

- melakukan pengecekan keabsahan Faktur Pajak yang telah dibubuhi cap “PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH TIDAK DIPUNGUT” yang telah dibuat oleh PT Andang Konstruksi;

- membuat SSP PPh Final Pasal 4 ayat (2) atas nama PT Andang Konstruksi, yang dibubuhi cap ”PAJAK PENGHASILAN DITANGGUNG OLEH PEMERINTAH” serta menandatanganinya;

- membuat bukti potong PPh Final Pasal 4 ayat (2) atas Penghasilan dari usaha Jasa Konstruksi atas nama PT Andang Konstruksi;

- menyerahkan dokumen SPM yang dilengkapi dengan SSP dan Faktur Pajak ke KPPN;

- setelah terbit SP2D, bendahara menyerahkan:

- SSP PPh Final Pasal 4 ayat (2) lembar ke-1 yang telah divalidasi (dibubuhi cap “telah dibukukan”) oleh KPPN;

- Faktur pajak lembar ke-2; dan

- bukti potong PPh Final Pasal 4 ayat (2) atas Penghasilan dari usaha Jasa Konstruksi, kepada PT Andang Konstruksi;

- melaporkan SPT Masa PPh Final Pasal 4 ayat (2) ke KPP Pratama Jakarta Kebayoran Baru Satu paling lama tanggal 20 Agustus 2013.

III. Pengisian Formulir Bukti Pemotongan, Surat Setoran Pajak (SSP), Faktur Pajak Dan Surat Pemberitahuan Masa (SPT).

A. Belanja Gaji, Tunjangan dan Honorarium

Atas pembayaran gaji bulan Maret 2014 atas (Lihat Bendahara Mahir Bagian III), terdapat pembayaran Honorarium Tim sebagai berikut :

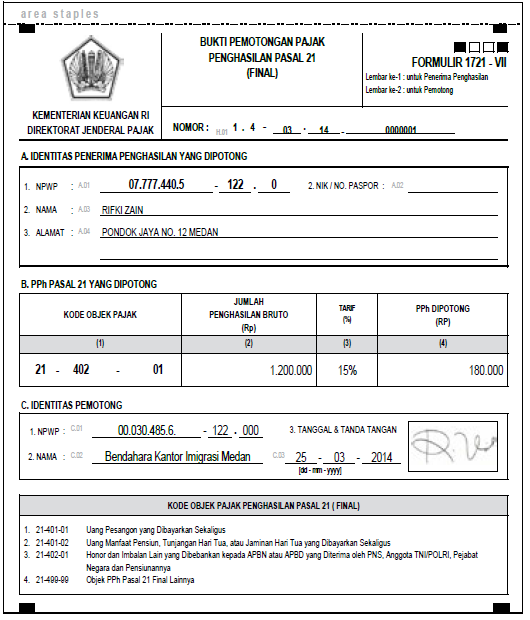

- Rifki Z (Gol. IVa) Rp. 1.200.000,-

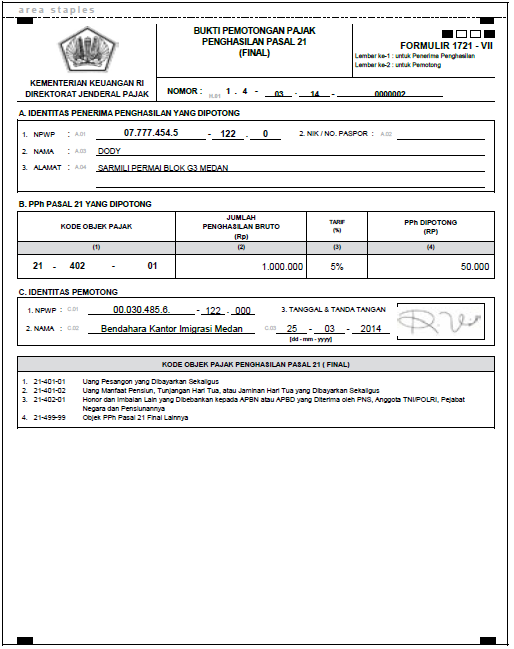

- Doddy (Gol. IIIc) Rp. 900.000,-

- Heri (Gol. IIId) Rp. 900.000,-

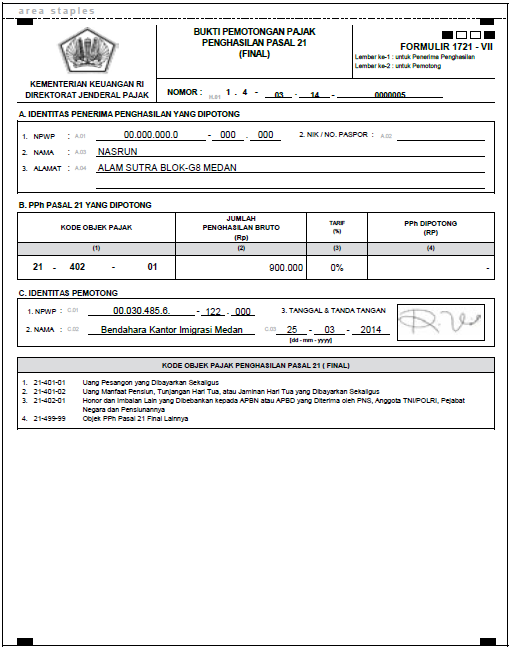

- Nasrun (Gol. IId) Rp. 900.000,-

- Honorarium kepada Jason Pasaribu (Bukan PNS) Rp. 5.000.000,-

Hal-hal yang dilakukan adalah membuat bukti pemotongan PPh Pasal 21 Final/Non Final, menyetorkan PPh Pasal 21 yang dipotong dengan media SSP, dan melaporkan dalam SPT Masa PPh Pasal 21/26. Kelengkapan lampiran SPT Masa PPh Pasal 21/26 dengan lampiran :

- Bukti pemotongan

- Daftar Bukti pemotongan

- Surat Setoran Pajak (SSP)

Gambar Contoh Bukti potong Rifki Z (Gol. IVa) tampak sebagai berikut :

Bukti Potong Honorarium Gol. IV

Gambar Contoh Bukti potong Doddy (Gol. IIIc) tampak sebagai berikut :

Bukti Potong Honorarium Gol IIIa

Gambar Contoh Bukti potong Nasrun (Gol. IId) tampak sebagai berikut :

Bukti Potong Honorarium Gol II

Gambar Contoh Bukti potong Jason Pasaribu (Bukan PNS) tampak sebagai berikut :

Bukti Potong Honorarium Non PNS

B. Belanja Barang Modal dan Jasa

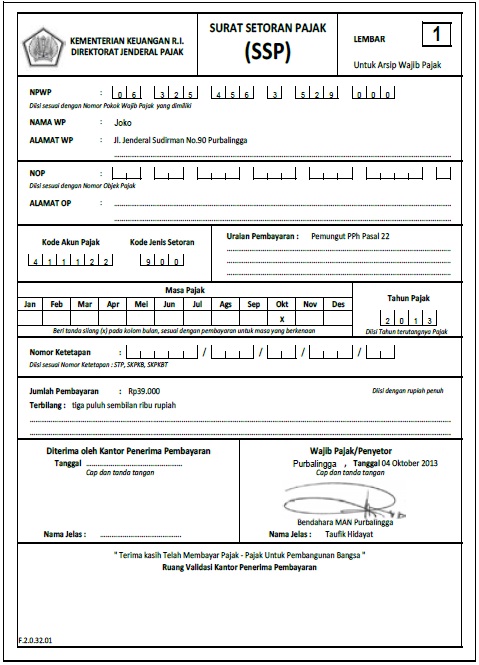

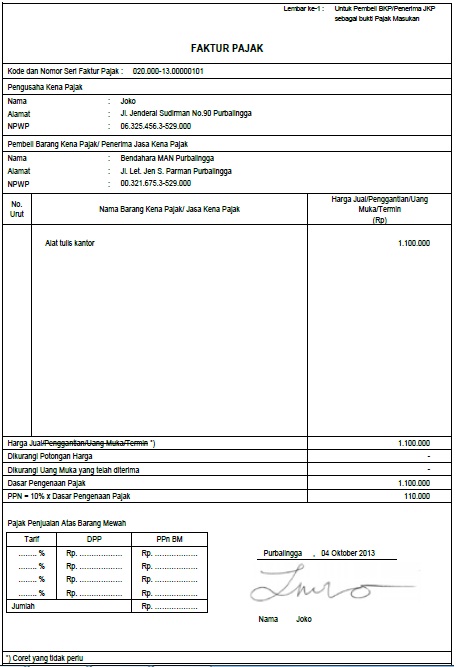

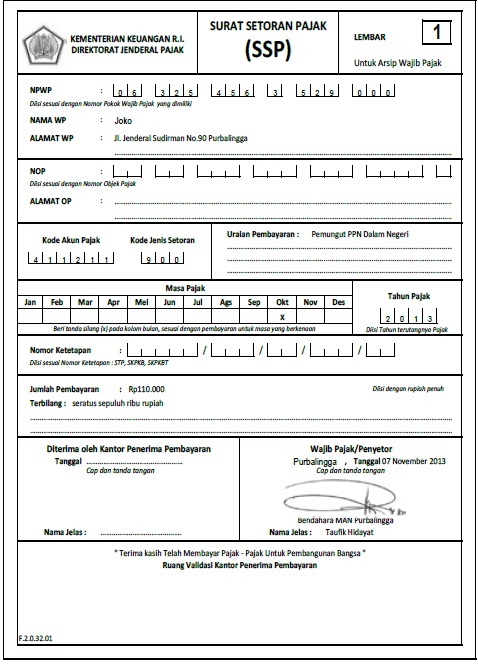

Pembuatan SSP PPh Pasal 22 atas pembelian ATK dan buku pelajaran Rp. 2.600.000 (alat-alat tulis kantor Rp1.100.000,00 dan buku pelajaran umum Rp1.500.000,00) kepada tuan Joko (Lihat Bendahara Mahir Bagian III). Pemungutan PPh 22 = 1,5% x 2.600.000,- = Rp. 39.000,- PPN atas ATK Rp. 1.100.000,- x 10% = Rp. 110.000,-

SSP PPh Pasal 22

Faktur Pajak Atas ATK

SSP PPN Atas ATK

loading…

Sumber :

Buku Bendahara Mahir Pajak (Edisi Revisi) Buku II 2013, Diterbitkan oleh Tim Penyusun Direktorat Peraturan Perpajakan II 2013, Direktorat Jenderal Pajak (Halaman 54 s.d 92)

Artikel Terkait :

- Bendahara Mahir Pajak (Bagian V)

- Bendahara Mahir Pajak (Bagian III)

- Bendahara Mahir Pajak (Bagian II)

- Bendahara Mahir Pajak (Bagian I)

– See more at: https://nusahati.com/2014/10/bendahara-mahir-pajak-bagian-v/#sthash.oxYKom1F.dpuf