4. Kapitalisasi Menjadi Saham Adalah Bukan Objek Pajak

Sebagaimana disebutkan dalam pasal 4 ayat (1) huruf g UU PPh bahwa objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

Di dalam penjelasan Pasal 4 ayat 1 huruf g UU PPh dijelaskan yang termasuk dalam pengertian dividen adalah pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham.

Namun, dalam Pasal 9 angka (2) Permenkeu 191/PMK.010/2015 disebutkan bahwa “pemberian saham bonus atau pencatatan tambahan nilai nominal saham tanpa penyetoran yang berasal dari kapitalisasi selisih lebih penilaian kembali aktiva tetap Wajib Pajak, sampai dengan sebesar selisih lebih penilaian kembali aktiva tetap secara fiskal bukan merupakan Objek Pajak.“

Disimpulkan bahwa pengecualian dari Pasal 4 ayat (1) huruf g UU PPh menjadi 2 (dua) kondisi yaitu :

- Peraturan Pemerintah Nomor 94 tahun 2010 pada Pasal 2 huruf b; dan

- Pasal 9 angka (2) Permenkeu 191/PMK.010/2015

5. Menguntungkan Secara Fiskal Terkait Aturan DER = 4 : 1

Sebagaimana kita ketahui bahwa sejak tahun 2016 Untuk keperluan penghitungan Pajak Penghasilan ditetapkan besarnya perbandingan antara utang dan modal bagi Wajib Pajak badan yang didirikan atau bertempat kedudukan di Indonesia yang modalnya terbagi atas saham-saham. Besarnya perbandingan antara utang dan modal ditetapkan paling tinggi sebesar empat dibanding satu (4:1). Hal ini sebagaimana diatur dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015 tanggal 9 September 2015 tentang penentuan besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak penghasilan.

Pengertian patokan Debt to Equity Ratio (DER) 4:1 adalah agar besaran utang lebih dari 80% tidak bisa dibebankan sebagai biaya., Selama ini biaya bunga boleh dibiayakan berapapun tidak ada batasannya. Maka dengan batasan itu, yang boleh dibiayakan adalah 4:1.

Untuk memenuhi DER 4:1, bagi perusahaan pada umumnya dapat dilakukan dengan 3 (tiga) cara, yaitu dengan cara sebagai berikut :

- Melakukan pelunasan utang;

- Melakukan setoran atau tambahan modal;

- Dengan melakukan penilaian kembali aktiva tetap

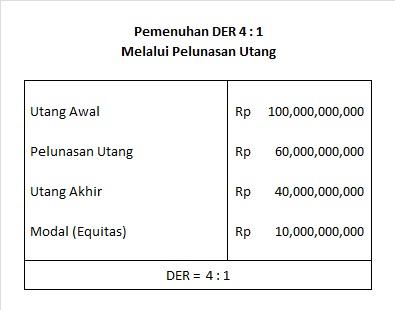

Melakukan pelunasan utang

Apabila perusahaan sebelumnya perbandingan antara utang dan modal DER 10 : 1 dengan melakukan pelunasan utang maka posisi menjadi DER 4 : 1 sebagaimana diamanatkan dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015. Ilustrasi perhatikan gambar :

Melakukan Setoran Tambahan Modal

Melakukan Setoran Tambahan Modal

Apabila perusahaan sebelumnya perbandingan antara utang dan modal DER 10 : 1 dengan melakukan setoran modal dan/atau tambahan modal maka posisi menjadi DER 4 : 1 sebagaimana diamanatkan dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015. Ilustrasi perhatikan gambar :

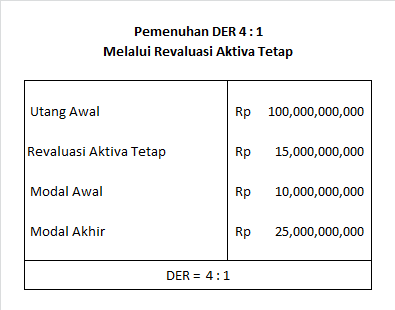

Melakukan Penilaian Kembali Aktiva Tetap

Melakukan Penilaian Kembali Aktiva Tetap

Apabila perusahaan sebelumnya perbandingan antara utang dan modal DER 10 : 1 dengan melakukan revaluasi (penilaian kembali) aktiva tetap maka posisi menjadi DER 4 : 1 sebagaimana diamanatkan dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015. Ilustrasi perhatikan gambar :

Perusahaan melakukan Revaluasi atas sebagian Mesin yang dibeli tahun 2000 dari nilai total Rp. 30.000.000.000,- dari hasil penetapan KJPP atau AP menjadi Rp. 45.000.000.000,- dan atas selisih lebih telah disetorkan ke kas negara Tanggal 27 Desember 2015 sebesar Rp. 450.000.000,-.

Perusahaan melakukan Revaluasi atas sebagian Mesin yang dibeli tahun 2000 dari nilai total Rp. 30.000.000.000,- dari hasil penetapan KJPP atau AP menjadi Rp. 45.000.000.000,- dan atas selisih lebih telah disetorkan ke kas negara Tanggal 27 Desember 2015 sebesar Rp. 450.000.000,-.

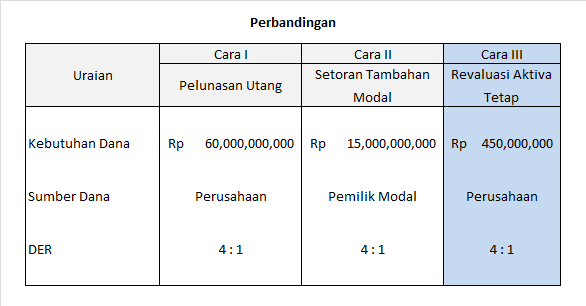

Berdasarkan ketiga cara tersebut di atas pembaca dapat melihat dan membandingkan sumber dana yang dibutuhkan untuk memenuhi semangat yang ada dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015 yaitu DER 4 : 1. Dapat dilihat dalam ilustrasi sebagai berikut :

Kesimpulan

Dengan pertimbangan menjaga stabilitas ekonomi makro dan mendorong pertumbuhan ekonomi (Bagian dari paket kebijakan ekonomi tahap V) diharapkan perusahaan untuk mengambil langkah yang tepat dengan melakukan revaluasi atas aktiva tetap yang dimiliki perusahaan.

Memang disadari bahwa melakukan penilaian aktiva tetap tidaklah mudah dan memerlukan waktu, namun hal ini sudah diantisipasi dalam Peraturan Menteri Keuangan nomor 169/PMK.010/2015, bahwa Wajib Pajak dapat melakukan revaluasi berdasarkan hasil perkiraan penilaian kembali oleh Wajib Pajak serta menyetor PPh Final 3% dari selisih nilai lebihnya (s.d. Desember 2015), sambil menunggu hasil penilaian kembali oleh Kantor Jasa Penilai Publik (KJPP) atau Ahli Penilai (AP).

Berdasarkan uraian sebagaimana dijelaskan, dapat disimpulkan bahwa dengan melakukan revaluasi aktiva tetap di tahun 2015 dan 2016 ini, perusahaan akan memperoleh banyak keuntungan diantaranya yaitu :

- Adanya diskon tarif

- Adanya Penghematan Pajak Melalui Biaya Penyusutan

- Peningkatan Nilai Perusahaan

- Kapitalisasi Menjadi Saham adalah Bukan Objek Pajak

- Menguntungkan Secara Fiskal terkait Aturan DER = 4 : 1

Jadi, tunggu apa lagi? 🙂

…

Artikel Terkait Menarik Lainnya :