Dalam tulisan sebelumnya telah diuraikan tentang dasar pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dimana pengelolaannya diserahkan kepada Pemerintah Daerah (baca : Sekilas Tentang Pajak Bumi dan Bangunan). Adapun pengalihan pengelolaan dari Pemerintah Pusat kepada Pemerintah Daerah merupakan bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal.

Dalam tulisan sebelumnya telah diuraikan tentang dasar pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dimana pengelolaannya diserahkan kepada Pemerintah Daerah (baca : Sekilas Tentang Pajak Bumi dan Bangunan). Adapun pengalihan pengelolaan dari Pemerintah Pusat kepada Pemerintah Daerah merupakan bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal.

Kali ini penulis mencoba menguraikan sekilas tentang tata cara penghitungan dan mekanisme pembayaran Pajak Bumi Bangunan sektor Perdesaan dan Perkotaan (PBB P2) dengan Pajak Bumi dan Bangunan (PBB) sektor Perkebunan, Perhutanan, dan Pertambangan (PBB P3). Adapun judul penulisan dipenghujung tahun 2014 kali ini adalah “sekilas tentang PBB P2 dan PBB P3″. Semoga tulisan ini dapat bermanfaat serta menambah informasi terkait Pajak Bumi dan Bangunan, selain ketentuan perpajakan dalam tulisan ini adalah interprestasi penulis semata jadi mohon dikoreksi jika ada kesalahan dan selamat membaca  .

.

Dasar Hukum Terkait

- UU No. 12 Tahun 1985 stdtd UU No. 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan

- UU No. 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah

- PP No 25 Tahun 2002 Tentang Penetapan Besarnya Nilai Jual Kena Pajak Untuk Penghitungan PBB.

- PMK Nomor 23/PMK.03/2014 Tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak PBB

- PER No 43/PJ/ 2013 tentang Bentuk dan Isi Surat Setoran Pajak PBB

PBB Sektor Perdesaan dan Perkotaan

Bagi Wajib Pajak yang akan melaksanakan kewajiban perpajakan terkait sektor Perdesaan dan Perkotaan, maka Wajib Pajak berhubungan langsung dengan petugas yang berkaitan di Pemerintah Daerah masing-masing.

a. Objek PBB P2

Objek PBB Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Pengertian meliputi :

-

Bumi : Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di pedalaman serta laut wilayah kabupaten/kota.

-

Bangunan : Konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut.

b. Subjek PBB P2

Sementara Subjek Pajak dan Wajib Pajak PBB Perdesaan dan Perkotaan adalah Orang Pribadi atau badan yang secara nyata :

- Mempunyai suatu hak atas bumi, dan/atau;

- Memperoleh manfaat atas bumi, dan/atau;

- Memiliki bangunan, dan/atau;

- Menguasai bangunan, dan/atau;

- Memperoleh manfaat atas bangunan.

c. Saat & Tempat Terutang Serta Cara Pengenaan

PBB Perdesaan dan Perkotaan terutang menurut keadaan objek pajak pada tanggal 1 Januari dan terutang di wilayah daerah yang meliputi letak objek pajak.

Dasar pengenaan PBB Perdesaan dan Perkotaan adalah “Nilai Jual Objek Pajak (NJOP)”. NJOP ditetapkan setiap 3 (tiga) tahun kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai perkembangan wilayah. Penetapan besarnya NJOP dilakukan oleh Kepala Daerah.

d. NJOP & Cara Perhitungan PBB P2

Dalam Pasal 79 UU 28/2009, dasar pengenaan PBB-P2 adalah “Nilai Jual Objek Pajak (NJOP). NJOP ditetapkan dengan Keputusan Kepala Daerah. Besarnya NJOP ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun. Keputusan Kepala Daerah dapat mencantumkan tabel klasifikasi nilai tanah dan bangunan dan tabel DBKB sebagai dasar penetapan NJOP tanah dan bangunan.

Tabel klasifikasi dimaksud merupakan pengelompokan nilai jual rata-rata atas permukaan bumi berupa tanah dan/atau bangunan. Sedangkan tabel DBKB merupakan daftar yang dibuat untuk memudahkan perhitungan nilai bangunan berdasarkan pendekatan biaya yang terdiri dari biaya komponen utama dan/atau biaya komponen material bangunan dan/atau biaya komponen fasilitas bangunan.

Terhadap Objek pajak PBB-P2 yang tidak bersifat khusus, NJOP ditentukan berdasarkan nilai indikasi rata-rata yang diperoleh dari hasil penilaian secara massal.

Untuk perhitungan PBB-P2 terutang, pertama kita hitung NJOP sebagai dasar perhitungan PBB terutang. Caranya adalah mengurangkan NJOP total dengan NJOPTKP. NJOPTKP ditetapkan paling rendah Rp10.000.000,00 dan kemungkinan berbeda di setiap daerah. Setelah itu, kita bisa menghitung besarnya PBB terutang dengan cara mengalikan NJOP dasar perhitungan dengan tarif PBB. Untuk lebih memahami, perhatikan contoh di bawah ini.

Contoh :

Tuan Agung memiliki sebuah rumah di kawasan Rawamangun, dari data PBB tahun sebelumnya diketahui luas tanah 700 m2 dengan nilai jual setelah diklasifikasi sebesar Rp800.000/m2, sedangkan luas bangunan 300 m2 dengan nilai jual setelah diklasifikasi sebesar Rp900.000/m2.

Pada bulan Mei 2013, Tuan Agung menambah luas bangunan sebesar 100 m2 dengan perkiraan nilai jual yang sama dengan bangunan lainnya. Hitung PBB tahun 2013 untuk tanah dan bangunan tersebut.

Jawab :

Diketahui: dari data PBB-P2 tahun 2013

- Nilai jual bumi setelah diklasifikasi = Rp800.000/m2, NJOP Bumi = 700 m2 × 800.000 = Rp560.000.000

- Nilai jual bangunan setelah diklasifikasi = Rp900.000/m2, NJOP Bangunan = 300 m2 × 900.000 = Rp 270.000.000

- NJOP Bumi dan Bangunan = Rp 830.000.000

- (-) NJOPTKP (asumsi Rp10.000.000,00) = Rp10.000.000,

- NJOP untuk perhitungan PBB = Rp 820.000.000

- PBB-P2 terhutang (asumsi tarif 0,3%): 0,3% × Rp820.000.000,00 = Rp2.460.000

Berhubung tambahan bangunan dilakukan pada Bulan Mei 2013, maka tidak masuk dalam perhitungan PBB-P2 tahun 2013 melainkan untuk PBB-P2 terhutang tahun 2014.

Jadi PBB-P2 yang harus dibayar tahun 2013 sebesar Rp2.460.000

Untuk mengenakan dan memberitahukan besarnya PBB-P2 yang terutang, pemda menerbitkan Surat Pemberitahuan Pajak Terutang (SPPT). Selain itu, pengenaan PBB-P2 terutang juga dapat dilakukan dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD) dalam hal-hal sebagai berikut:

- SPOP tidak disampaikan dan setelah wajib pajak ditegur secara tertulis oleh kepala daerah sebagaimana ditentukan dalam Surat Teguran;

- berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

PBB Sektor Perkebunan, Perhutanan, dan Pertambangan

Beberapa istilah yang perlu kita ketahui dalam PBB Sektor Perkebunan, Perhutanan, dan Pertambangan diantaranya adalah beberapa pengertian sebagai berikut :

- Nilai Jual Objek Pajak yang selanjutnya disingkat NJOP adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak pengganti.

- Standar Investasi Tanaman yang selanjutnya disingkat SIT adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk pembukaan lahan, penanaman, dan pemeliharaan tanaman.

- Areal Emplasemen adalah areal yang digunakan untuk berdirinya bangunan dan sarana pelengkap lainnya dalam perhutanan termasuk areal jalan yang diperkeras.

a. Sektor Perkebunan

Dasar Hukum:

Peraturan Direktur Jenderal Pajak Nomor PER-64/PJ/2010 tanggal 27 Desember 2010. Surat Edaran Direktur Jenderal Pajak Nomor SE-36/PJ/2014 tanggal 13 Oktober 2014.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-64/PJ/2010 tersebut di atas, yang dimaksud dengan objek pajak sektor perkebunan adalah objek pajak bumi dan bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, yang digunakan untuk kegiatan usaha perkebunan yang diberikan hak guna usaha perkebunan.

Kegiatan usaha perkebunan meliputi :

- usaha budidaya tanaman perkebunan yang diberikan Izin Usaha Perkebunan untuk Budidaya (IUP-B), dan

- usaha budidaya tanaman perkebunan yang terintegrasi dengan usaha pengolahan hasil perkebunan yang diberikan Izin Usaha Perkebunan.

Kawasan yang digunakan untuk kegiatan usaha perkebunan, meliputi :

- wilayah yang digunakan untuk kegiatan usaha perkebunan yang mempunyai hak guna usaha atau yang sedang dalam proses mendapatkan hak guna usaha; dan

- wilayah di luar hak guna usaha atau yang sedang dalam proses mendapatkan hak guna usaha yang merupakan sate kesatuan yang digunakan untuk kegiatan usaha perkebunan.

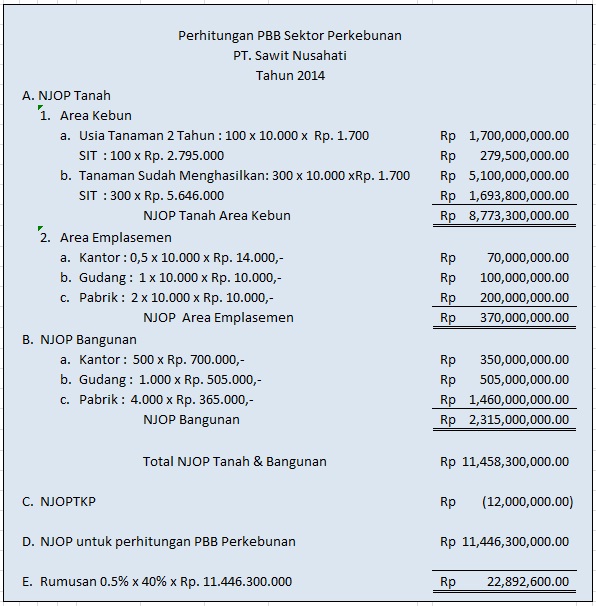

Contoh Perhitungan :

PT. Sawit Nusahati, sebuah perusahaan perkebunan kelapa sawit didaerah Sumatera Utara memiliki/menguasai/mendapat manfaat dari tanah dan bangunan dengan rincian sebagai berikut :

a. Bumi (Tanah)

1. Area Kebun

Usia tanaman 2 tahun : 100 Ha, klas 178 ( Rp1.700,- / M2 ), SIT sebesar : Rp2.795.000,- per Ha

Tanaman sudah menghasilkan : 300 Ha, klas 178 ( Rp1.700,- / M2 ), SIT sebesar : Rp5.646.000,- per Ha

2. Area emplasemen (areal yang digunakan untuk berdirinya bangunan dan sarana pelengkap lainnya dalam perkebunan)

Kantor : 0,5 Ha , kelas 140 ( Rp14.000,- / M2 ), Gudang : 1 Ha , klas 147 (Rp10.000,- / M2 ), Pabrik : 2 Ha, klas 147

b. Bangunan

- Kantor : 500 M2 , klas 072 ( Rp700.000,- / M2 )

- Gudang : 1.000 M2, klas 078 ( Rp505.000,- / M2 )

- Pabrik : 4.000 M2 , klas 084 ( Rp365.000,- / M2 )

Hitung PBB tahun 2014 atas perkebunan :

Jawab:

b. Sektor Perhutanan

Dasar Hukum:

Peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2011 tanggal 18 November 2011 tentang Pengenaan Pajak Bumi dan Bangunan Sektor Perhutanan. Surat Edaran Direktur Jenderal Pajak Nomor SE-89/PJ/2011 tanggal 18 November 2011.

Berdasarkan peraturan dan surat edaran tersebut di atas, objek pajak PBB Perhutanan adalah bumi dan/atau bangunan yang digunakan untuk kegiatan usaha perhutanan yang diberikan hak pengusahaan hutan. Objek pajak bumi di dalam sektor perhutanan terdiri dari areal produktif, areal belum produktif, areal emplasemen, dan areal lain.

Beberapa pengertian yang perlu dipahami dalam menghitung PBB Perhutanan sesuai PER-36/PJ/2011 diantaranya :

- Areal Produktif adalah areal hutan yang telah ditanami pada Hutan Tanaman, atau areal blok tebangan pada Hutan Alam.

- Areal Belum Produktif adalah areal yang sudah diolah tetapi belum ditanami pada Hutan Tanaman, atau areal hutan yang dapat ditebang selain blok tebangan pada Hutan Alam.

- Areal Emplasemen adalah areal yang digunakan untuk berdirinya bangunan dan sarana pelengkap lainnya dalam perhutanan termasuk areal jalan yang diperkeras.

- Areal Lainnya adalah areal selain Areal Produktif, Areal Belum Produktif, dan Areal Emplasemen.

- Standar lnvestasi Tanaman yang selanjutnya disingkat SIT adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk pembukaan lahan, penanaman, dan pemeliharaan tanaman.

- Angka Kapitalisasi adalah angka yang digunakan untuk mengonversi pendapatan bersih setahun menjadi nilai tanah Areal Produktif pada Hutan Alam.

- Log Ponds yaitu areal perairan didalam hutan yang digunakan untuk tempat penimbunan kayu.

- Log Yards yaitu areal daratan didalam hutan yang digunakan untuk penimbunan kayu.

Untuk menentukan NJOP sektor kehutanan dapat dibagi atas 2(dua) kategori tergantung kepada jenis hak untuk mengelola/mengusahakan hutan tersebut yaitu :

- Sektor Kehutanan yang dikelola berdasarkan Hak Pengusahaan Hutan (HPH), Hak Pemungutan Hasil Hutan (HPHH), Izin Pemanfaatan Kayu (IPK) dan Izin Sah lainnya selain Hak Pengusahaan Hutan Tanaman Industri (HPHTI).

- Sektor Kehutanan yang dikelola berdasarkan Hak Pengusahaan Hutan Tanaman Industri ( HPHTI ).

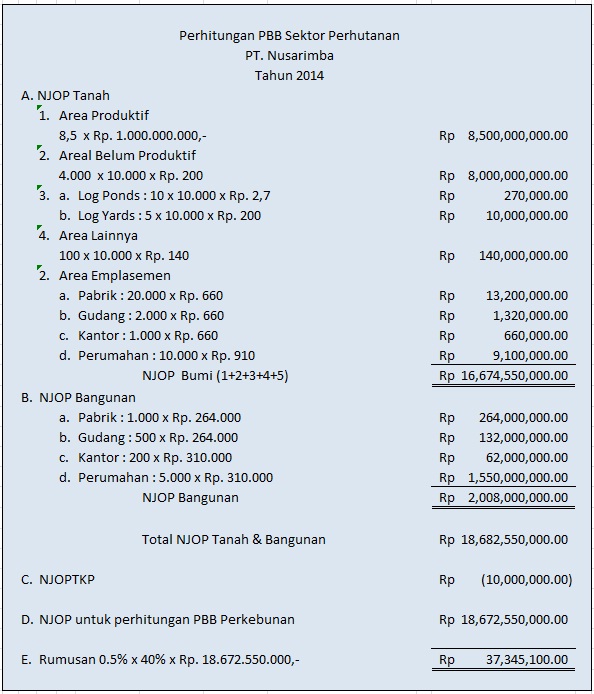

Contoh Penghitungan :

PT. Nusarimba, suatu perusahaan bidang kehutanan (HPH) di Kalimantan Barat memiliki/menguasai/mendapat manfaat dari bumi dan bangunan dalam tahun 2014 sbb :

a. Bumi (Tanah)

- Areal produktif, tanah hutan blok tebangan : 200 Ha, kls A.49 (Rp200,-/m2)

- Areal belum/tidak produktif, Tanah hutan non blok tebangan : 4.000 Ha, kls A.49 (Rp200,-/m2)

- Log ponds : 10 Ha, kls A.49, Log yards : 5 Ha, kls A.49

- Areal lainnya (rawa, payau) : 100 Ha, kls A.50 ( Rp140,- / M2 )

- Areal Emplasemen : a). Pabrik : 20.000 M2 ; kls A.45 ( Rp 660,-/M2 ), b). Gudang : 2.000 M2 ; kls A.45, c). Kantor : 1.000 M2 ; kls A.45, d). Perumahan : 10.000 M2 ; kls A.44 ( Rp910,-/ M2 )

b. Bangunan

- Pabrik : 1.000 M2; kls A.10 (Rp264.000,- / M2 )

- Gudang : 500 M2; kls A.10

- Kantor : 200 M2 ; kls A.9 ( Rp310.000,- / M2 )

- Perumahan : 5.000 M2 ; kls A.9

c. Angka Kapitalisasi : 8,5

Hasil bersih sebelum tahun pajak berjalan : Rp1.000.000.000,-, Hitung PBB Tahun 2014 yang menjadi kewajiban PT. Nusarimba tersebut bila NJOPTKP = Rp10.000.000,-

c. Sektor Pertambangan

Dasar Hukum

-

Undang-Undang Nomor 11 Tahun 1967 tentang Ketentuan-ketentuan Pokok Pertambangan.

- Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2012 tanggal 28 Desember 2012 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor Pertambangan untuk Pertambangan Mineral dan Batubara

- Surat Edaran Direktur Jenderal Pajak Nomor SE-64/PJ/2012 tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2012.

PBB Mineral dan Batubara adalah PBB atas bumi dan/atau bangunan yang berada di kawasan yang digunakan untuk kegiatan pertambangan mineral dan batubara. Kawasan yang digunakan untuk kegiatan usaha pertambangan Minerba meliputi wilayah izin pertambangan atau wilayah pertambangan sejenis dan wilayah di luar wilayah izin pertambangan atau wilayah pertambangan sejenis yang merupakan satu kesatuan yang digunakan untuk kegiatan usaha pertambangan Minerba.

Beberapa Pengertian :

- Mineral adalah senyawa anorganik yang terbentuk di alam, yang memiliki sifat fisik dan kimia tertentu serta susunan kristal teratur atau gabungannya yang membentuk batuan, baik dalam bentuk lepas atau padu, meliputi mineral logam, mineral bukan logam, dan batuan.

- Batubara adalah endapan senyawa organik karbonan yang terbentuk secara alamiah dari sisa tumbuh-tumbuhan.

- Eksplorasi adalah tahapan kegiatan usaha pertambangan untuk memperoleh informasi secara terperinci dan teliti tentang lokasi, bentuk, dimensi, sebaran, kualitas, dan sumber daya terukur dari bahan galian, serta informasi mengenai lingkungan sosial dan lingkungan hidup.

- Areal Produktif adalah areal yang dimanfaatkan untuk kegiatan penambangan yang sedang dilakukan pengambilan galian tambang.

- Areal Cadangan Produksi adalah areal yang dimanfaatkan untuk kegiatan penambangan, tetapi belum dilakukan pengambilan galian tambang.

- Areal Belum Dimanfaatkan adalah areal yang belum dimanfaatkan untuk kegiatan penambangan atau areal yang sedang dilakukan kegiatan penyelidikan umum, eksplorasi dan/atau studi kelayakan.

- Areal Tidak Produktif adalah areal yang sama sekali tidak dapat diusahakan untuk kegiatan penambangan, atau areal yang telah selesai diusahakan.

- Areal Emplasemen adalah areal yang di atasnya dimanfaatkan untuk bangunan dan/atau pekarangan serta fasilitas penunjangnya.

- Areal Pengaman adalah areal yang dimanfaatkan sebagai pendukung dan pengaman kegiatan usaha pertambangan.

- Tubuh Bumi Eksplorasi adalah tubuh bumi yang memiliki potensi hasil produksi galian tambang berupa sumber daya mineral atau batubara.

- Tubuh Bumi Operasi Produksi adalah tubuh bumi yang telah menghasilkan hasil produksi galian tambang berupa mineral atau batubara.

- Angka Kapitalisasi adalah angka pengali yang digunakan untuk mengonversi hasil bersih produksi galian tambang dalam satu tahun sebelum tahun pajak menjadi nilai Tubuh Bumi Operasi Produksi.

Dasar pengenaan dari PBB sektor pertambangan Minerba adalah NJOP yang merupakan penjumlahan dari NJOP bumi dan NJOP bangunan. NJOP bumi areal onshore atau areal offshore merupakan hasil perkalian antara total luas areal yang dikenakan dengan NJOP bumi per meter persegi, sedangkan NJOP tubuh bumi baik yang eksplorasi atau yang kegiatan operasi produksi merupakan hasil perkalian antara luas Wilayah Kerja dengan NJOP bumi per meter persegi. NJOP bumi per meter persegi tersebut merupakan hasil konversi nilai bumi per meter persegi ke dalam klasifikasi NJOP bumi yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bumi. NJOP bangunan merupakan hasil perkalian antara total luas bangunan dengan NJOP bangunan per meter persegi, dimana NJOP bangunan per meter persegi merupakan hasil konversi nilai bangunan per meter persegi ke dalam klasifikasi NJOP bangunan yang tercantum di dalam Peraturan Menteri Keuangan tentang klasifikasi NJOP Bangunan.

Nilai bumi per meter persegi masing-masing areal ditentukan sebagai berikut:

- Areal onshore merupakan hasil pembagian antara total nilai bumi dengan total luas areal onshore. Total nilai bumi merupakan jumlah dari perkalian luas masing-masing areal dengan nilai bumi per meter persegi masing-masing areal, dimana nilai bumi per meter persegi untuk areal belum dimanfaatkan dan areal emplasemen ditentukan melalui perbandingan harga tanah sejenis, dan areal cadangan produksi, areal tidak produktif, dan areal pengaman ditentukan melalui penyesuaian terhadap nilai bumi per meter persegi untuk areal belum dimanfaatkan.

- Tubuh bumi operasi produksi merupakan hasil pembagian antara nilai bumi untuk tubuh bumi operasi produksi dengan luas Wilayah Kerja. Nilai bumi untuk tubuh bumi operasi produksi merupakan perkalian Angka Kapitalisasi dengan hasil bersih galian tambang dalam satu tahun sebelum Tahun Pajak. Hasil bersih ditentukan melalui pengurangan pendapatan kotor dengan biaya produksi galian tambang sedangkan besarnya Angka Kapitalisasi ditetapkan dengan Keputusan Direktur Jenderal Pajak.

- Areal offshore dan tubuh bumi eksplorasi ditetapkan dengan Keputusan Direktur Jenderal Pajak. Nilai bumi per meter persegi untuk areal offshore ditentukan dengan mempertimbangkan rata-rata nilai bumi untuk areal daratan terdekat dengan areal offshore di wilayah Indonesia.

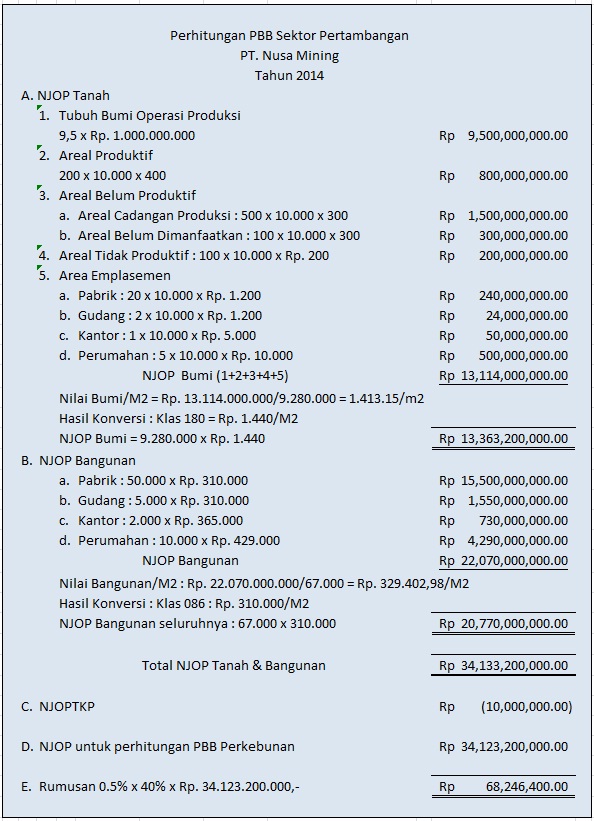

Contoh Penghitungan :

PT. Nusa Mining, sebuah perusahaan tambang batubara di Kalimantan Timur, menguasai/memperoleh manfaat dari bumi dan bangunan sebagai berikut :

a. Bumi (Tanah)

- Areal Produktif : 200 Ha; Nilai = Rp400,-/M2

- Areal Belum Produktif : 1). Areal Cadangan Produksi : 500 Ha; Nilai = Rp300,-/M2 , 2). Areal Belum Dimanfaatkan : 100 Ha; Nilai = Rp300,-/M2

- Areal tidak produktif : 100 Ha; Nilai = Rp200,-/M2

- Areal Pengaman: 1 Ha; Nilai = Rp150,-/M2

- Areal Emplasemen : 1). Pabrik : 20 Ha; Nilai = Rp1.200,-/M2, 2). Gudang : 2 Ha; Nilai = Rp1.200,-/M2, 3). Kantor : 1 Ha; Nilai = Rp5.000,-/M2, 4). Perumahan : 5 Ha; Nilai = Rp10.000,-/M2

b. Bangunan

- Pabrik : 50.000 M2; Nilai = Rp310.000,-/M2

- Gudang : 5.000 M2; Nilai = Rp310.000,-/M2

- Kantor : 2.000 M2; Nilai = Rp365.000,-/M2

- Perumahan : 10.000 M2; Nilai = Rp429.000,-/M2

c. Hasil bersih penjualan bahan galian tambang setahun = Rp1 Milyar

d. Angka Kapitalisasi = 9,5

Hitung PBB yang menjadi kewajiban PT. Nusa Mining tersebut apabila NJOPTKP = Rp10 juta.

Dasar Hukum dapat di Download di Sini :

- UU No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

- UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan (Perubahan)

- UU No. 28 Tahun 2009 tentang Pajak Daerah & Retribusi Daerah

- PP No 25 Tahun 2002 tentang Penetapan NJKP

- PMK Nomor 23/PMK.03/2014 tentang Penyesuaian NJOPTKP

- PER No 43/PJ/ 2013 tentang tentang Bentuk dan Isi SSP PBB

- PER-64/PJ/2010 tentang PBB Sektor Perkebunan

- SE-36/PJ/2014 tentang PBB Sektor Perkebunan

- PER-36/PJ/2011 tentang PBB Sektor Perhutanan

- SE-89/PJ/2011 tentang PBB Sektor Perhutanan

- PER – 32/PJ/2012 tentang PBB Sektor Pertambangan

- SE-64/PJ/2012 tentang Petunjuk PER-32/PJ/2012

Artikel Terkait :

melihat perhitungan diatas, yang saya mau tanyakan , kenapa hanya untuk sektor usaha pertambangan saja yang hanya dikonversi nilai NJOP per m2 nya? sedangkan untuk perkebunan dan kehutanan tidak? menurut peraturan dirjen pajak Per 31/PJ/2014 pasal 8 point 4, yang mengatakan bahwa Njop bumi per m2 merupakan hasil nilai konversi nilai bumi per m2 ke dalam klasifikasi njop bumi sebagaimana yang dimaksud dalam peraturan menteri keuangan 139/pmk.03/2014

Mau tanya untuk PBB perkebunan, angaka 10.000 dibagain area kebun dan area emplasemen itu dapat dimana ya.?

terimaksih