Baru-baru ini seorang rekan kerja bertanya tentang perlakuan perpajakan bagi wanita menikah yang memilih untuk melakukan kewajiban perpajakan sendiri (MT) dengan NPWP sama dengan suami di mana 3 (tiga) digit terakhir dengan kode 999.

Baru-baru ini seorang rekan kerja bertanya tentang perlakuan perpajakan bagi wanita menikah yang memilih untuk melakukan kewajiban perpajakan sendiri (MT) dengan NPWP sama dengan suami di mana 3 (tiga) digit terakhir dengan kode 999.

Maka dengan berbekal pertanyaan ini, perlu kiranya saya informasikan kembali melalui media ini perlakuan NPWP bagi wanita menikah yang sama dengan NPWP suami namun atas nomor digit terakhir dengan kode 001 atau 999, dan tulisan ini semata-mata perspektif penulis yang didasarkan dengan ketentuan perpajakan. Kiranya bermanfaat.

NPWP Kepala Keluarga

Sistem pengenaan pajak berdasarkan Undang-Undang PPh Nomor 36 Tahun 2008 menempatkan keluarga sebagai satu kesatuan ekonomis, artinya penghasilan atau kerugian dari seluruh anggota keluarga digabungkan sebagai satu kesatuan yang dikenai pajak dan pemenuhan kewajiban pajaknya dilakukan oleh kepala keluarga. Ini artinya dalam satu keluarga hanya ada 1 (satu) NPWP kecuali :

- suami-isteri telah hidup berpisah berdasarkan putusan hakim (HB);

- dikehendaki secara tertulis oleh suami-isteri berdasarkan perjanjian pemisahan harta dan penghasilan (PH); atau

- dikehendaki oleh isteri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT).

Berdasarkan ketentuan ini semakin jelaslah bahwasanya NPWP dalam satu keluarga itu cukup satu yaitu NPWP suami sebagai kepala keluarga, namun bagi wanita memungkinkan memiliki NPWP tersendiri sebagaimana disebutkan diatas (HK, PH atau MT).

Namun pernah terjadi dalam satu masa bahwa setiap pekerja termasuk wanita menikah atau anak dalam suatu keluarga yang memiliki penghasilan, demi menghindari tarif lebih besar diberikan NPWP dengan digit terakhir 001 atau 002 dan berubah menjadi 999 atau 998.

Muasal NPWP 001

Sampai dengan dinyatakan dalam pasal 2 ayat 3 PP nomor 80 Tahun 2007 yaitu “Wanita kawin yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan dan tidak hidup terpisah atau tidak melakukan pemisahan penghasilan dan harta, hak dan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan kewajiban perpajakan suaminya.”

Dalam penjelasan ayat 4 disebutkan “Pada dasarnya wanita kawin yang tidak hidup terpisah atau tidak melakukan pemisahan penghasilan dan harta, dapat melaksanakan kewajiban perpajakannya dengan menggunakan Nomor Pokok Wajib Pajak suaminya”

Karena belum ada aturan terkait NPWP gabungan, maka pada prakteknyasetiap pemberi kerja meminta NPWP bagi karyawan wanita menikah, sehingga KPP mengeluarkan NPWP untuk wanita menikah dengan kode tiga digit terakhir 001 (cabang dari suami), hal ini adalah sebagai improvisasi menghindari tarif lebih besar karena untuk 001 tidak memiliki kewajiban SPT Tahunan.

Muasal NPWP 999

Adalah pasal 5 PER -51/PJ/2008 yang menyatakan bahwa tata cara penulisan dan penomoran NPWP pada kartu NPWP sbb:

- Nama Wajib Pajak ditulis sesuai dengan nama sebagaimana tercantum dalam permohonan pendaftaran NPWP (misalnya nama orang tua, mertua, anak kandung, anak angkat atau isteri).

- Nomor Pokok Wajib Pajak (NPWP) dua belas digit pertama NPWP yang diberikan sama dengan dua belas digit pertama NPWP Penanggung Biaya Hidup; tiga digit terakhir merupakan kode cabang, yang dimulai dari 999 untuk anggota keluarga yang pertama, 998 untuk yang kedua dan seterusnya.

Dengan berlakunya ketentuan ini maka yang sebelumnya tiga digit terakhir untuk bagian anggota keluarga (istri) dari 001 menjadi 999 atau 998 hal ini berlaku sejak awal tahun 2009.

Penghapusan 001 dan 999/998

Adalah pasal 9 ayat (2) dan pasal 9 ayat (4e) PER-20/PJ/2013 yang menyatakan : Penghapusan Nomor Pokok Wajib Pajak dilakukan terhadap Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan, dapat dilakukan:

- atas permohonan Wajib Pajak;atau

- secara jabatan

Penghapusan Nomor Pokok Wajib Pajak atas permohonan Wajib Pajak atau secara jabatan dilakukan berdasarkan hasil pemeriksaan, apabila penghapusan tersebut dilakukan terhadap:

- Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan serta tidak ingin melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya;

- Wanita kawin yang memiliki Nomor Pokok Wajib Pajak berbeda dengan Nomor Pokok Wajib Pajak suami dan pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suami;

- Anak belum dewasa yang telah memiliki Nomor Pokok Wajib Pajak;

Kesimpulan

Bagi Wajib Pajak wanita menikah atau anak yang belum dewasa yang terlanjur telah memiliki NPWP dengan 3 (tiga) digit terakhir 001, 002, 999 atau 998 disarankan untuk mengajukan permohonan penghapusan NPWP. Karena dengan satu NPWP yang sama dengan suami sudah cukup, hal ini kita kenal dengan NPWP Kepala Keluarga. Dan bagi wanita yang bekerja yang memilih NPWP Kepala Keluarga dapat meminta NPWP dengan nama suami/istri.

Contoh :

NPWP Suami Iwan Ridwan : 06.678.999.3-408.000 dan NPWP Istri Sutinah : 06.678.999.3-408.001 maka saya sarankan untuk mengajukan penghapusan NPWP Sutinah 06.678.999.3-408.001. Dan untuk keperluan perpajakan selanjutnya karena Sutinah bekerja maka Sutinah bisa meminta ke KPP tempat terdaftar untuk diberikan NPWP Kepala Keluarga yaitu Iwan Ridwan/Sutinah : 06.678.999.3-408.000.

Demikian pula bagi wanita menikah yang memiliki NPWP yang berbeda dengan suami namun memilih untuk NPWP Kepala Keluarga, untuk segera mengajukan permohonan penghapusan NPWP dan menggantinya dengan NPWP Kepala Keluarga.

Contoh :

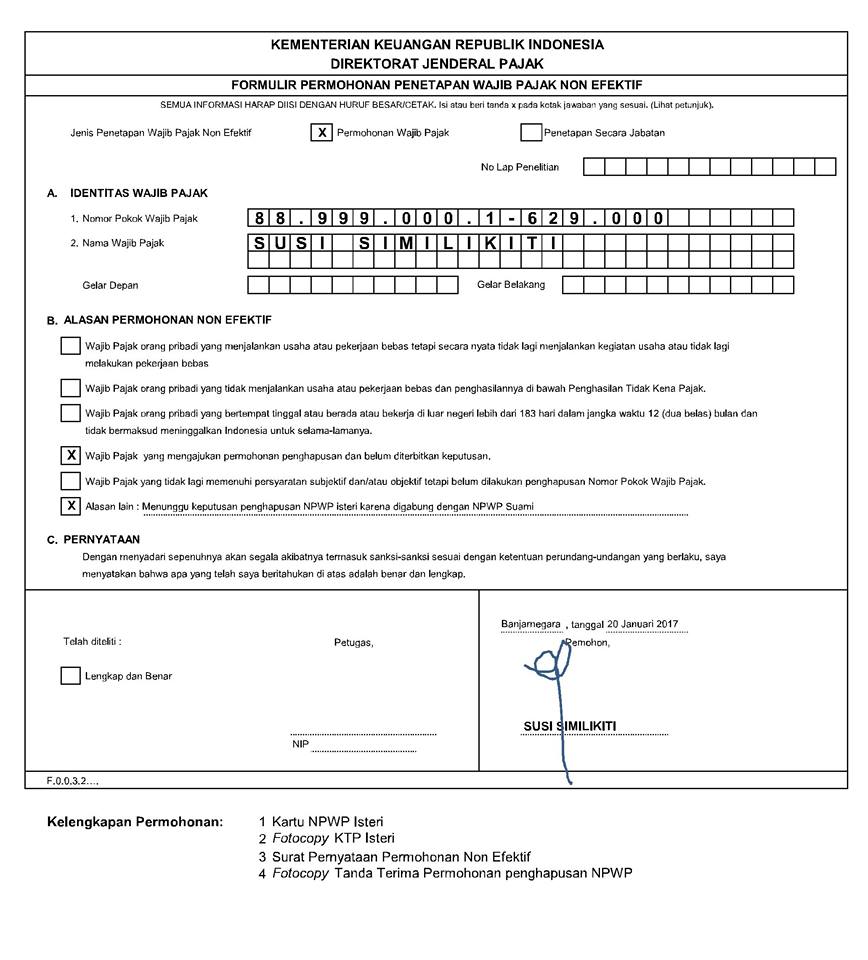

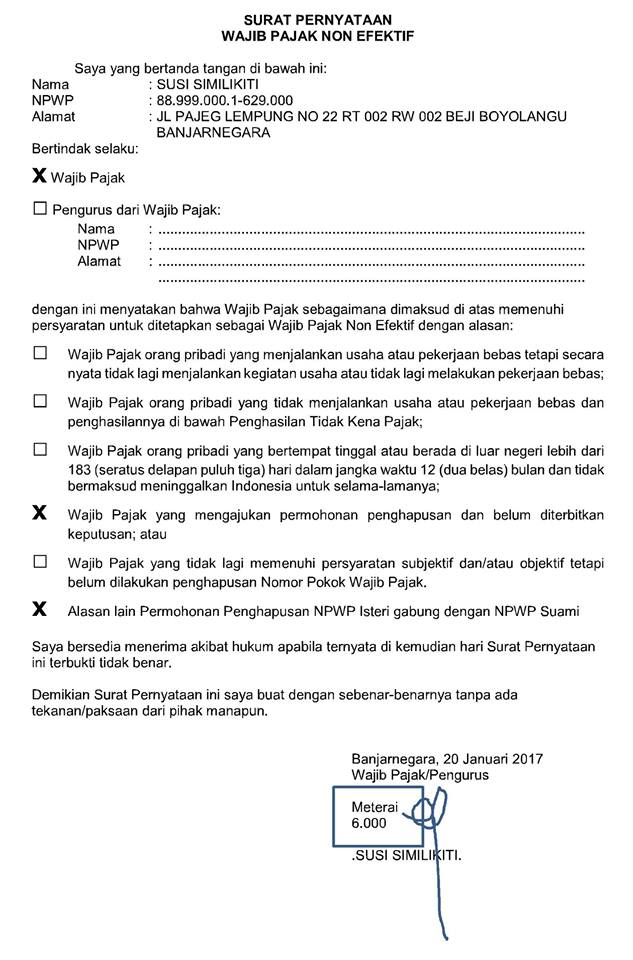

NPWP Suami MUKIDI : 12.345.678.9-629.000 dan NPWP Istri SUSI SIMILIKITI 88.999.000.1-629.000, maka saya sarankan untuk Susi Similikiti mengajukan penghapusan NPWP 88.999.000.1-629.000. Dan untuk keperluan perpajakan selanjutnya karena Susi Similikiti bekerja maka Susi Similikiti bisa meminta ke KPP tempat terdaftar untuk diberikan NPWP Kepala Keluarga yaitu Mukidia/Susi Similikiti : 12.345.678.9-629.000 .

Karena apabila Sutinah dan Susi Similikiti tetap memilik NPWP sendiri maka mereka dianggap telah memilih pemisahan harta dan penghasilan (PH); atau memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT), di mana dengan keputusan ini akan memiliki implikasi dalam perpajakannya.

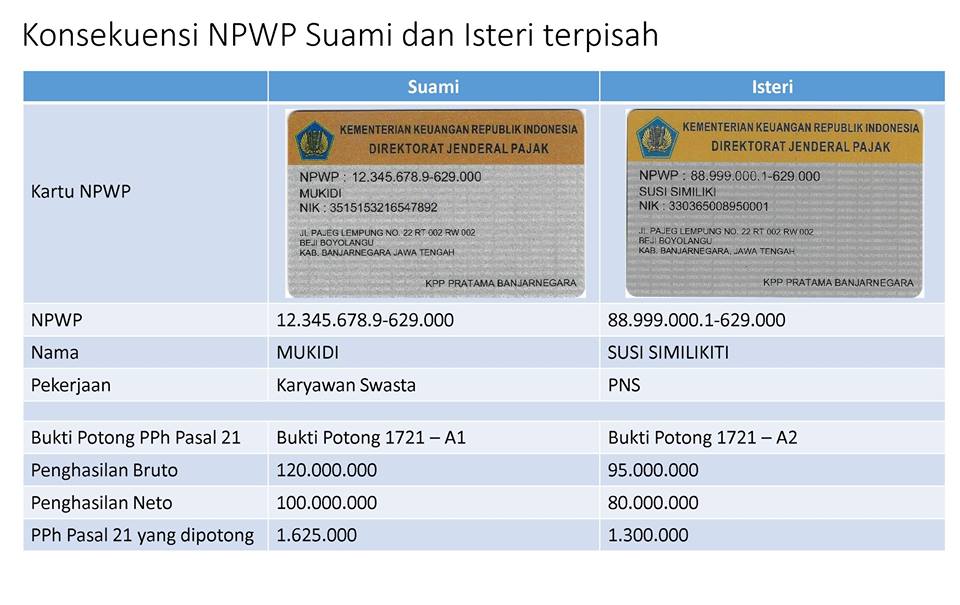

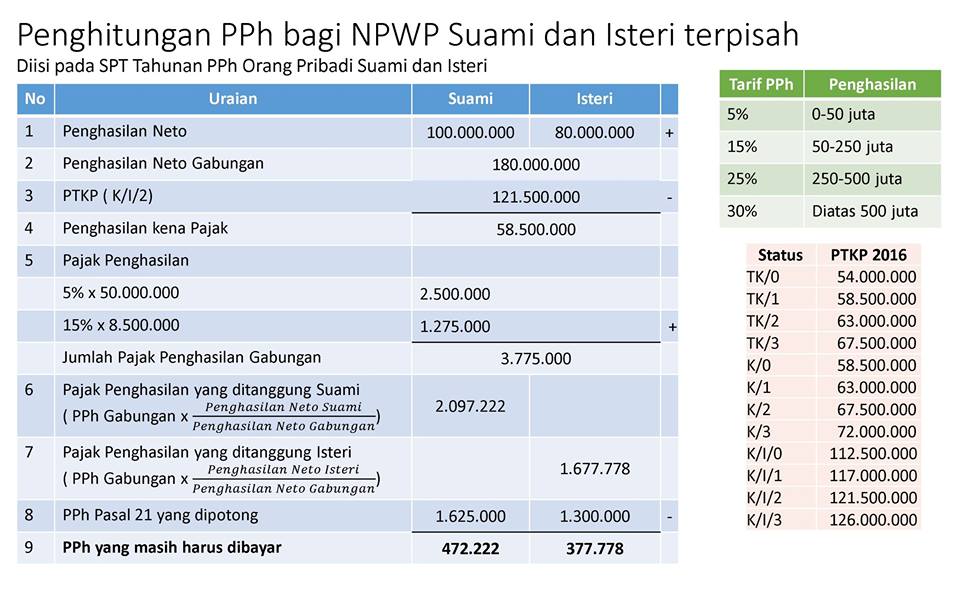

Berikut Ilustrasi Perbandingan Penghitungan NPWP Suami dan Istri Terpisah dengan Satu Keluarga Satu NPWP (NPWP Kepala Keluarga) yang bersumber dari FB Pajeg Lempung :

I. NPWP SUAMI DAN ISTRI TERPISAH

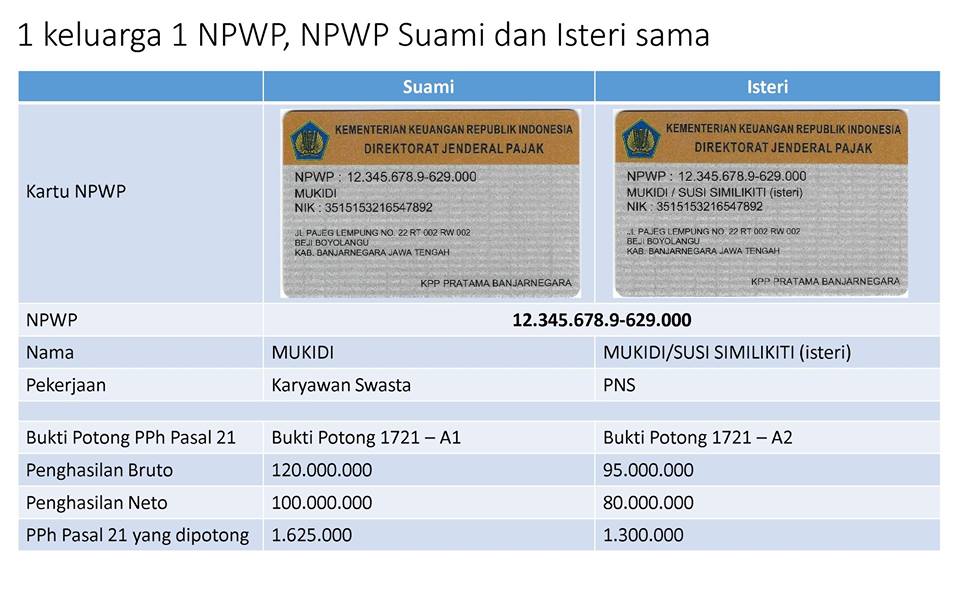

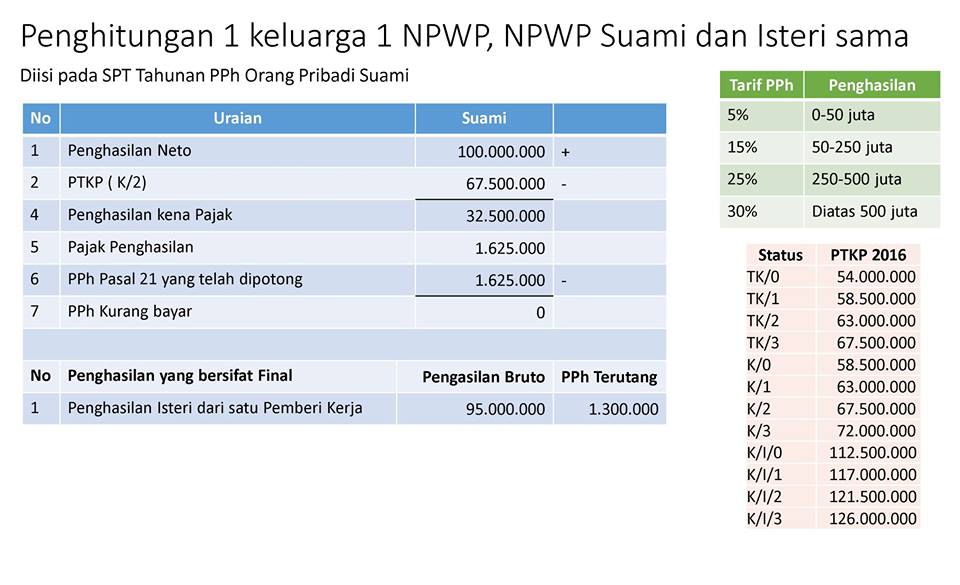

II. NPWP KEPALA KELUARGA

II. NPWP KEPALA KELUARGA

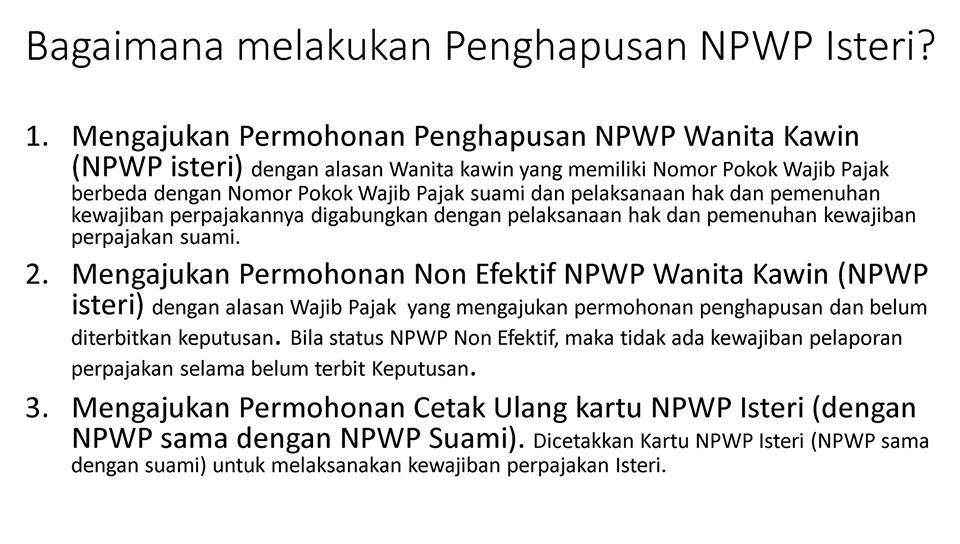

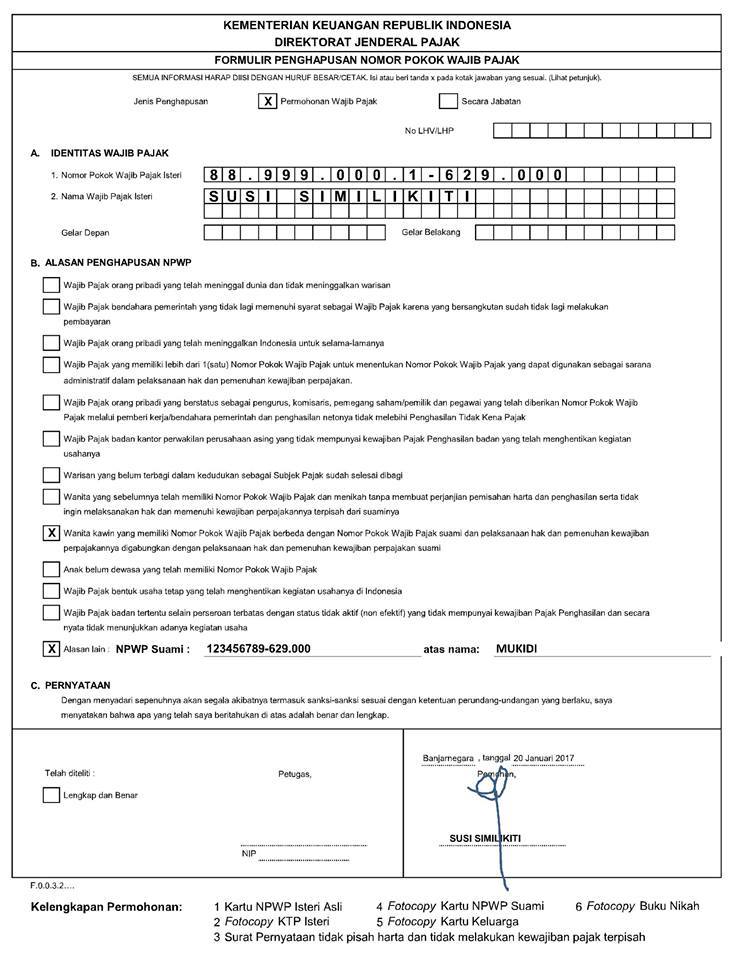

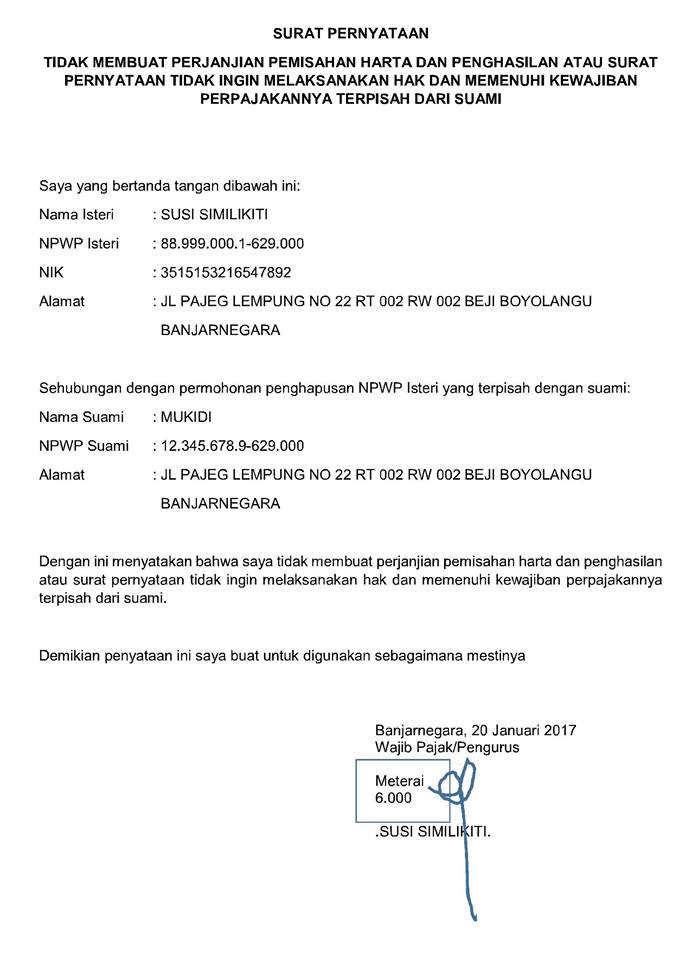

III. PENGHAPUSAN NPWP

III. PENGHAPUSAN NPWP

IV. PERMOHONAN NON EFEKTIF

IV. PERMOHONAN NON EFEKTIF

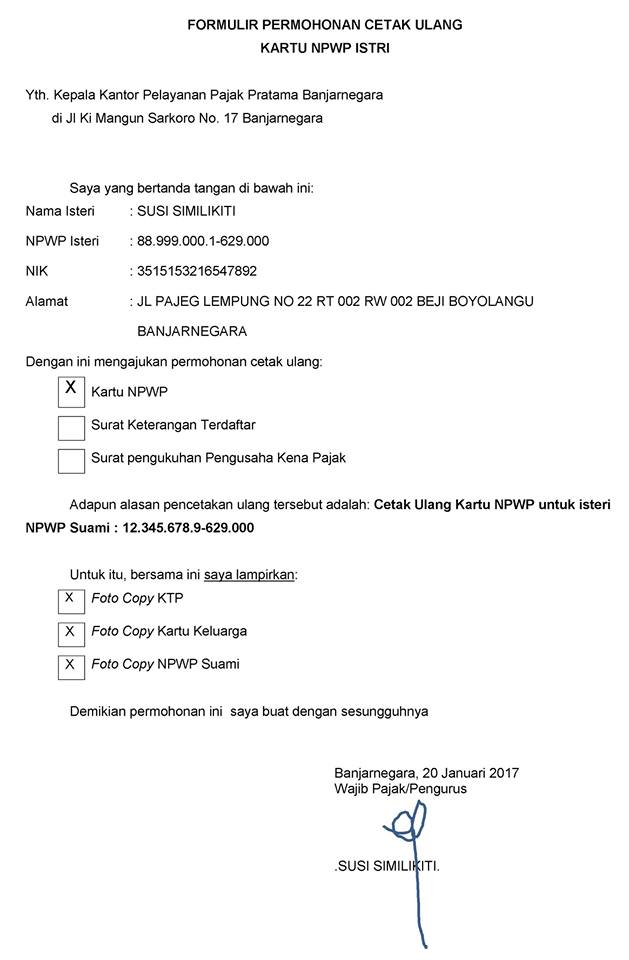

V. CETAK ULANG NPWP

V. CETAK ULANG NPWP