Seperti kita ketahui bahwa Menteri Keuangan Sri Mulyani Indrawati dalam media mengatakan bahwa harta dari luar negeri dalam program Amnesti Pajak berasal dari tujuh negara dan Singapura menjadi penyumbang terbesar, Sampai dengan tanggal 20 Agustus 2016 Singapura telah menyumbang 42 persen dari total harta Amnesti Pajak. Jumlahnya mencapai Rp 5,87 triliun dengan rincian dana deklarasi Rp 4,79 triliun dan repatriasi Rp 1,08 triliun (m.tempo.co.id).

Seperti kita ketahui bahwa Menteri Keuangan Sri Mulyani Indrawati dalam media mengatakan bahwa harta dari luar negeri dalam program Amnesti Pajak berasal dari tujuh negara dan Singapura menjadi penyumbang terbesar, Sampai dengan tanggal 20 Agustus 2016 Singapura telah menyumbang 42 persen dari total harta Amnesti Pajak. Jumlahnya mencapai Rp 5,87 triliun dengan rincian dana deklarasi Rp 4,79 triliun dan repatriasi Rp 1,08 triliun (m.tempo.co.id).

Pernah terdengar isu yang mengatakan bahwa perbankan di Singapura menawarkan potongan tarif pajak atau mengubah kebijakan untuk merespon program pengampunan pajak yang diluncurkan oleh Pemerintah Indonesia walaupun hal ini telah dibantah oleh kedutaan Singapura di Jakarta.

Yang menjadi pertanyaan, ada apa dengan Singapura? Kenapa demikian banyaknya orang berinvestasi di sana, sementara kita mengetahui bahwa Singapura tidak termasuk dalam daftar tax haven countries oleh OECD? Apakah benar bahwa Singapura adalah tempat yang aman bagi perlindungan Wajib Pajak nakal dari Indonesia? Maka kali ini penulis mencoba memberikan informasi terkait kebijakan perpajakan yang berada di Singapura, semoga memberi informasi yang bermanfaat.

Sekilas Perpajakan Negara Singapura

Singapura terletak di tengah Asia, secara strategis berada dipersimpangan perdagangan Timur dan Barat. Dengan luas sekitar 712,4 KM2, populasi sebanyak 5,18 juta, Singapura dikenal baik sebagai ekonomi berkelas dengan potensi perkembangan yang kuat, sebuah lokasi yang sangat baik dan stabil untuk investasi dan bisnis.

a. PPh Orang Pribadi

Singapura membedakan tarif pajak bagi penduduk (resident) dan bukan penduduk (non-resident). Penentuan penduduk dan non penduduk didasarkan atas suatu tahun penilaian (year of assessment/YA). Untuk dikatakan sebagai Wajib Pajak penduduk harus memenuhi syarat sebagai berikut :

- Warga Negara Singapura atau

- Singapore Permanent Resident (SPR), bagi siapa saja yang telah mendirikan rumah secara permanen di Singapura.

- Warga Negara Asing yang tinggal/bekerja di Singapura selama 183 hari atau lebih ditahun sebelumnya (termasuk direktur perusahaan).

Apabila tidak memenuhi hal tersebut di atas maka Wajib Pajak akan dianggap sebagai bukan penduduk untuk suatu tahun penilaian tertentu menurut peraturan pajak Singapura.

Pelaporan pajak bersifat self-assessment, oleh karena itu Wajib Pajak harus aktif dalam melakukan pelaporan perpajakannya. Adapun besaran penghasilan yang dimiliki untuk dapat dikenai pajak penghasilan adalah sebesar S$ 22.000.

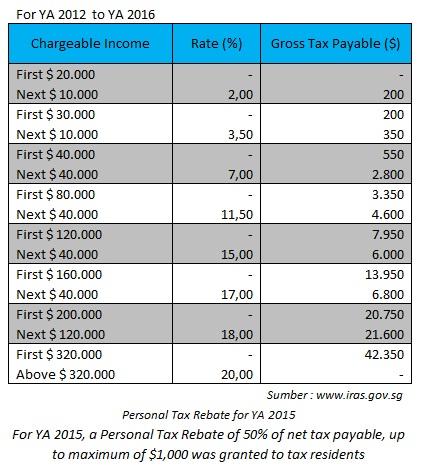

Bagi WP Orang Pribadi yang dianggap penduduk (resident) Pajak Penghasilannya diterapkan secara progresif dengan tarif (2012 s.d. 2016) sebagai berikut :

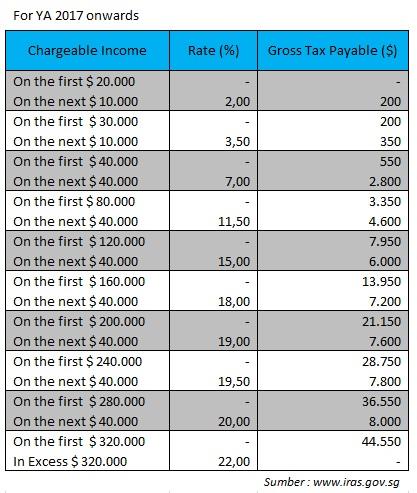

Berdasarkan data yang diperoleh dari websites Pajak Singapura diketahui bahwa tarif pajak untuk tahun 2017 mengalami perubahan sebagaimana dijelaskan dalam gambar berikut :

b. PPh Badan

Besar tarif pajak penghasilan perusahaan (badan) di Singapura sejak tahun 2010 adalah 17%. Pajak Penghasilan tersebut dikenakan atas penghasilan dari atau berasal dari Singapura atau diterima didari luar Singapura dalam bentuk :

- Keuntungan apapun di bidang perdagangan atau bisnis

- Dividen, bunga dan diskon

- Biaya atau anuitas

- Sewa, royalty, premi dan setiap keungungan lainnya yang timbul dari properti

- Laba atau keuntungan pendapatan lainnya

Ada dua basis perpajakan di Singapura yaitu teritorial dan pengiriman uang. Teritorial, penghasilan dikenakan pajak Singapura jika sumber pendapatan adalah berasal dari Singapura. Pengiriman uang, penghasilan yang bersumber di luar Singapura dapat dikenakan pajak di Singapura jika uang tersebut diterima di Singapura kecuali secara khusus memang dibebaskan dari pajak.

c. Pajak Pertambahan Nilai

Di Negara Singapura Pajak Pertambahan Nilai (PPN) dikenal dengan nama Pajak Barang dan Jasa (Goods and Services Tax/GST), dan besaran tarif sebesar 7%. GST adalah pajak tidak langsung yang dibebankan kepada konsumen akhir.

Seluruh barang dan jasa merupakan objek GST kecuali penjualan dan penyewaan properti perumahan dan jasa keuangan. Pemungut GST adalah perusahaan-perusahaan yang sudah mendaftar secara resmi kepada IRAS (Inland Revenue Authority of Singapore). Untuk dapat menjadi pemungut adalah perusahaan-perusahaan yang sudah terdaftar, pendaftaran tersebut dibagi atas dua (2) kategori yaitu bersifat wajib dan sukarela.

- Pemungut GST wajib mendaftar ketika peredaran usaha lebih dari S$ 1.000.000,- untuk masa Januari s.d Desember dikenal sebagai dasar retrospektif. Atau melakukan penjualan dengan peredaran usaha melebihi S$ 1.000.000 atau dikenal sebagai dasar prospektif.

- Pemungut GST secara sukarela, apabila peredaran usaha tidak lebih dari S$ 1.000.000, atau perusahaan hanya memasok barang dari luar Singapura (diluar persediaan), atau perusahaan membuat produk yang dikecualikan dari jasa keuangan yang juga dianggap sebagai layanan internasional.

Perbandingan Pajak Indonesia dan Singapura

- Di Singapura, penghasilan yang bersifat capital gain atau yang berasal dari pendapatan investasi seperti dividen, saham, dan obligasi) tidak ditarik pajaknya, sementara di Indonesia pendapatan pribadi yang bersifat capital gain termasuk ke dalam penghasilan yang ditarik pajaknya.

- Walaupun sama-sama menggunakan tarif progresif. Indonesia menggunakan tarif bertingkat dari mulai 5% hingga 30% yang dikenakan dari Penghasilan Kena Pajak (Penghasilan Neto setelah dikurangi PTKP). Sementara Singapura menggunakan tarif bertingkat dari 2% hingga 20% yang dikenakan dari chargeable Income.

- PPh Badan, keduanya tidak jauh berbeda kecuali dalam hal pengurangan tarif pajak. Pengurangan tarif pajak untuk PPh Badan di Singapura lebih banyak daripada Indonesia. Di Indonesia pengurangan tarif berlaku jika badan berbentuk PT mengeluarkan sahamnya 40% di Bursa Efek indonesia dan setelah melewati persyaratan tertentu mendapat pengurangan tarif lebih rendah sebesar 5% serta Pasal 31 E UU PPh.

Singapura Surga Pajak

Tidak dapat dipungkiri bahwa banyak orang kaya Indonesia memiliki properti di negara Singapura karena beberapa hal diantaranya :

- Hukum kepemilikan warga asing yang jelas.

- Tidak ada batasan kepemilikan warga asing untuk membeli kondominium dan apartemen.

- Tidak ada pengendalian mata uang.

- Tidak adanya pajak perolehan modal.

- Warga asing dapat mengambil pinjaman KPR dalam dollar Singapura.

- Total pinjaman hingga 70% dari harga pembelian.

- Suku bunga pinjaman yang relatif rendah.

- Pasar sekunder yang aktif untuk penjualan kembali.

- Pendapatan sewa yang umumnya lebih tinggi dari suku bunga pinjaman.

- Bunga pinjaman dapat mengurangi pajak ketika properti disewakan.

- Keamanan hak properti.

- Peraturan dan hukum yang melindungi para pemilik rumah.

Bahkan beberapa sumber mengatakan bahwa pemerintah Singapura akan memberikan pengurangan pajak yang jauh melebihi nilai investasi sebagai contoh bila investor mau berinvestasi misalkan Rp. 200 Milyar, maka Singapura berani memberikan pengurangan sampai dengan Rp. 300 Milyar ini membuktikan bahwa hampir dipastikan investor tidak membayar pajak.

Disamping tersebut di atas, diantara negara ASEAN Singapura memiliki tarif pajak yang lebih rendah khususnya dibandingkan dengan Indonesia. Singapura menerapkan tarif lebih rendah tentu salah satunya adalah harapannya tidak melulu dari pajak, demikian juga yang harus dilayani juga sedikit sementara Indonesia adalah negara besar yang sulit untuk dapat menurunkan pajak seperti Singapura (Jumlah penduduk Singapura sekitaran 5 juta sementara Indonesia 250 juta). Sehingga Direktorat Jenderal Pajak lebih memilih memberikan beberapa insentif.

Ikut Amnesti Pajak

Dalam pemerintahan sekarang ini, dimana pemerintah memiliki kedaulatan memajaki rakyatnya dengan sifat memaksa lebih memilih memohon agar rakyatnya yang memiliki harta atau investasi di Luar Negeri untuk kembali ke Indonesia (Repatriasi). Dana itu tidak hilang namun diberdayakan di Indonesia untuk kesejahteraan rakyat Indonesia.

Baru-baru ini, saat Hotman Paris menyampaikan Surat Pernyataan Harta (Ikut program Amnesti Pajak) beliau mengatakan bahwa Petugas Pajak sudah tahu harta semua orang, Direktorat Jenderal Pajak menanti kejujuran Wajib Pajak untuk melaporkan hartanya. Beliau juga mengatakan bahwa Tax Amnesty adalah ide brilian yang dilakukan oleh pemerintah dan DPR. Ia pun mengimbau seluruh pengusaha yang banyak menyimpan uang di luar negeri untuk segera mengikuti program amnesti pajak. Bahkan pengakuannya, dia merasa lega setelah melaporkan hartanya lewat program amnesti pajak mengingat era keterbukaan informasi akan data perbankan juga segera tiba ti tahun 2018 mendatang.

“Kalau tidak mengaku, atau tidak ikut pengampunan pajak (Tax Amnesty) kena 25%. Kalau tertangkap ditambah kena sanksi administrasi 48% belum termasuk sanksi pidana perpajakan. Belum lagi kita capek rekayasa tiap akhir tahun…” Katanya saat menyampaikan SPH di KPP Jakarta Sunter (finance.detik.com).

Lalu apa yang kita tunggu, ayo ikut Amnesti Pajak!

…