Untuk menghitung Pajak Pertambahan Nilai (PPN) terutang yang disetorkan ke kas negara melalui bank persepsi dihitung dengan menggunakan indirect substraction/credit/invoice method (metode pengkreditan), dalam hal ini maka sarana yang diperlukan dan diwajibkan untuk digunakan adalah Faktur Pajak. Faktur Pajak diperlukan sebagai dokumen yuridis untuk membuktikan kebenaran jumlah Pajak Masukan (PM) dan Pajak Keluaran (PK) yang terlibat dalam pengkreditan.

Baru-baru ini dikeluarkan Peraturan Direktur Jenderal Pajak yaitu PER-33/PJ/2014 tanggal 30 Desember 2014 tentang perubahan ketiga atas peraturan Direktur Jenderal Pajak nomor PER-10/PJ/2014 tentang dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak. Maka di medio Januari 2015 ini penulis mencoba menyajikan perubahan-perubahan terkait dokumen yang dipersamakan dengan faktur pajak dengan judul tulisan kali ini “Sekilas Tentang Dokumen Tertentu Yang Dipersamakan Dengan Faktur Pajak”. Semoga tulisan ini memberi informasi yang bermanfaat bagi kita.

Faktur Pajak

Dalam pasal 1 angka 23 UU PPN & PPnBM No 42 Tahun 2009 (Perubahan ketiga) pengertian faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

Dari sudut penggunaan faktur pajak dibagi menjadi 2 (dua) :

- bagi Pengusaha Kena Pajak (PKP) pembeli yang menggunakan sebagai pengkreditan disebut sebagai Faktur Pajak Masukan (PM), Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean dan/atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan/atau impor Barang Kena Pajak; dan

- bagi PKP penjual yang mengeluarkan faktur disebut Faktur Pajak keluaran (PK), Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak Berwujud dan/atau ekspor Jasa Kena Pajak.

Bentuk Faktur Pajak dibedakan menjadi 3 (tiga) jenis faktur pajak yaitu :

- Faktur Pajak yang bentuk dan isinya sebagaimana disebutkan dalam pasal 13 ayat (5) UU PPN dan diatur secara khusus dalam PER 24/PJ/2012 stdtd PER 17/PJ/2014.

- Faktur Pajak Gabungan yang bentuk dan isinya sebagaimana disebutkan dalam pasal 13 ayat (2) UU PPN. Faktur Pajak Gabungan adalah Faktur Pajak yang meliputi semua penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak yang terjadi selama 1 (satu) bulan kalender kepada pembeli yang sama atau penerima Jasa Kena Pajak yang sama. Motivasi dari faktur pajak gabungan ini adalah untuk meringankan beban administrasi, kepada Pengusaha Kena Pajak.

- Dokumen tertentu dipersamakan dengan faktur pajak sebagaimana dijelaskan dalam pasal 13 ayat (6) UU PPN bahwa Direktur Jenderal Pajak dapat menetapkan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

Sebagaimana judul dalam tulisan ini maka yang menjadi fokus kita adalah seputar Dokumen tertentu yang dipersamakan dengan faktur pajak.

Dokumen Tertentu Dipersamakan Dengan Faktur Pajak

Dengan dasar semangat yang dicantumkan dalam pasal 13 ayat (6) UU PPN maka Direktur Jenderal Pajak perlu menetapkan Dokumen Tertentu yang kedudukannya Dipersamakan dengan Faktur Pajak yaitu dengan keluarnya aturan PER-10/PJ/2010 tentang Dokumen Tertentu Yang Kedudukannya Dipersamakan Dengan Faktur Pajak.

Ditahun yang sama ketentuan PER-10/PJ/2010 ini mengalami perubahan dengan PER-67/PJ/2010, dan pada tahun 2011 juga mengalami perubahan kedua melaui PER-27/PJ/2011 dan diakhir tahun 2014 kemarin mengalami perubahan ketiga melalui PER-33/PJ/2014. Adapun alasan-alasan perubahan menurut waktu perubahannya adalah :

- Perubahan pertama yaitu PER-67/PJ/2010, dengan pertimbangan bahwa Perusahaan Air Minum, Perbankan, dan Perusahaan Perantara Efek memiliki karakteristik usaha dengan jumlah pelanggan yang cukup banyak dengan jumlah transaksi cukup besar; bahwa formulir tagihan dari Perusahaan Air Minum, Perbankan, dan Perusahaan Perantara Efek telah cukup dikenal oleh masyarakat luas; bahwa untuk memberikan kemudahan dan kepastian hukum bagi Pengusaha Kena Pajak dalam membuat Faktur Pajak dan menatausahakan Faktur Pajak;

- Perubahan kedua yaitu PER-27/PJ/2011, dengan pertimbangan bahwa dalam rangka untuk lebih memberikan keyakinan dan kepastian hukum dalam pengkreditan Pajak Pertambahan Nilai yang dibayar atas impor Barang Kena Pajak.

- Perubahan ketiga yaitu PER-33/PJ/2014, dengan pertimbangan bahwa dalam rangka untuk lebih memberikan keyakinan dan kepastian hukum dalam pengkreditan PPN yang dibayar atas penyerahan BKP melalui juru lelang.

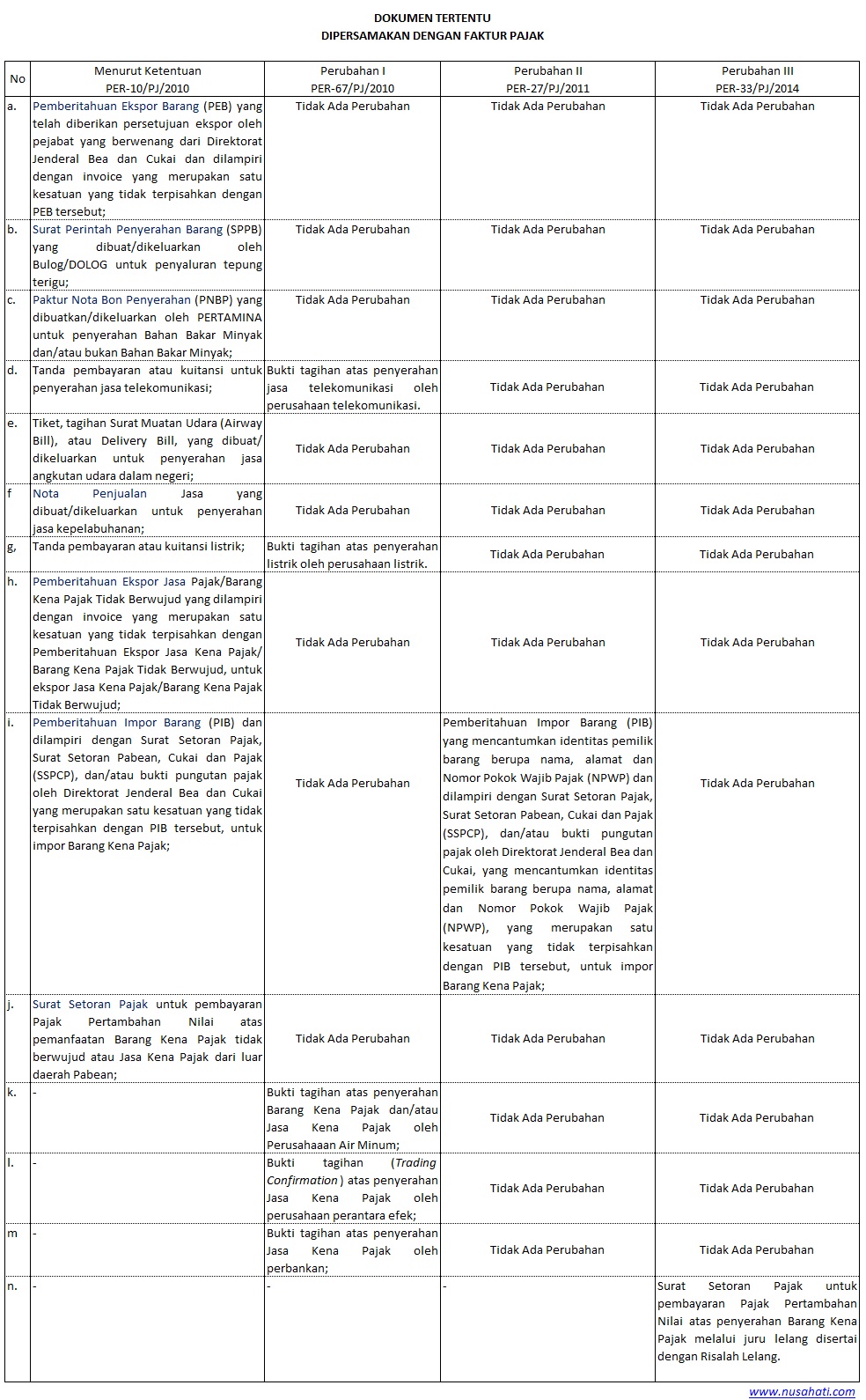

Tentang dokumen tertentu yang dipersamakan dengan faktur pajak yang tercantum dalam ketentuan di atas dan perubahannya dapat kita lihat dalam tabel sebagai berikut :

Keterangan Minimal Dalam Dokumen Tertentu

Dalam pasal 2 PER-10/PJ/2010 disebutkan dokumen tertentu yang dipersamakan dengan faktur pajak paling sedikit memuat :

- Nama, alamat dan NPWP yang melakukan ekspor atau penyerahan;

- Nama pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

- Jumlah satuan barang apabila ada;

- Dasar Pengenaan Pajak;dan

- Jumlah Pajak yang terutang kecuali dalam hal ekspor.

Dokumen tertentu memenuhi persyaratan formal apabila diisi lengkap, jelas, dan benar sesuai dengan ketentuan tersebut di atas, dan bagi pengusaha Kena Pajak yang membuat dokumen tertentu yang tidak memenuhi persyaratan formal dikenai sanksi sesuai dengan peraturan perundang-undangan yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

Pajak Pertambahan Nilai yang tercantum dalam dokumen tertentu merupakan Pajak Masukan yang dapat dikreditkan sesuai dengan peraturan perundang-undangan yang berlaku sepanjang dokumen tertentu tersebut memenuhi persyaratan formal.